地方财政的窘境:卖地不行,举债不够,还能怎么办?

这两年,发生了太多匪夷所思的事情。

比如中央国家机关人员编制精减5%;比如哈尔滨、山西、湖北等省份大规模清理编外用人,把拿钱最少干活最多的人清理了一大批;再比如全国虽然没有一例城投标准债违约,但却出现了7次技术违约;还有河南商丘、河北保定、黑龙江鹤岗等地出现了公交车停运、停止供暖等事件;更有很多地方被曝出老人卖菜被罚10万元,大车司机两年收58张罚单罚金累计27.5万元。

类似的事件还有很多很多,我要一直列举下去,恐怕三天都说不完。

各种奇葩现象愈演愈烈,无不在验证地方财政手头紧一事——地方城市现在都变着法地筹钱,这和前几年“愁钱花不出去”,形成强烈反差。

真没钱了吗?地方财政的压力,确实越来越掩盖不住了。有很多地方财政紧张的程度,更是远超想象。

地方财政为什么会没钱?我们通过一个小案例,先帮大家打开思路。

四川乐山大佛景区观光游览车和摊点30年经营权打包17亿转让的事情,大家都知道了,引发了舆论的广泛热议,诸如“大佛被卖了”、“穷疯了”。

后来管委会负责人、主流媒体也站出来澄清了,意思是网上的消息是误读、误导和曲解,转让的是经营权,而且过程符合规定。

我今天不是来说四川乐山大佛经营权转让的合规问题,只是借此深入聊聊四川乐山是不是真的财政捉襟见肘了?以及导致这一结局的根本原因是什么?

根据公开数据,2022年乐山的一般公共预算收入是148亿,但支出却高达315.12亿,是典型的入不敷出,同时2022年乐山市的地方债务余额为643亿元。换言之,在债务不增加的前提下,乐山需要不吃不喝4.3年才能还清债务。

而且这还只是显性债务,隐性债务规模未知。

乐山的问题,不是今天才出现的,以前之所以隐秘不发,是因为有房地产在撑,靠卖地维继。

但2021年之后,这个游戏就玩不下去了。看两组数据:

1、2021年乐山成交206宗地,土地总出让收入95.34亿。2022年很惨,只成交了10宗地,年度揽金15.86亿,一年少收79.48亿,降幅高达83.3%。

土地卖不动,相当于乐山失去了最大的财神爷。

2、2021年乐山商品房销售额301亿,2022年的数据查不到。但从克而瑞发布的数据看,2022年乐山的商品房销售面积较2021年下降36%,成交量下降41%。

透过上述两组数据,不难看出,房地产对乐山GDP的贡献在20%以上,地方财政对卖地收入的依赖度更是超过100%。

一个如此依赖房地产的城市,房地产真趴下了,自然要想其它办法弥补财政,不怪大家会把大佛经营权转让和敛财联系起来。

通过乐山案例,我们可以清晰地看到,地方财政的压力异常之大,说不好听的已经到了揭不开锅的地步了。

放大到全国,情况同样不容乐观。

全国的收入构成有四块:国有资本经营预算收入(占比少)+社保基金预算收入(专款专用)+政府性基金预算收入+全国一般公共预算收入。所以我们讨论收入时,一般指的是后两块。

先说,2022年政府性基金预算收入7.78万亿,只完成了79%,其中卖地收入占大头。2022年国有土地使用权出让收入66854亿,比上年下降23.3%。

这一槽糕情况,在2023年进一步恶化,财政部数据显示,今年前5个月,全国卖地收入只有14893亿,照此趋势,今年全年的土地财政收入或低至4万亿,2021年高光时候全年卖地揽金可是高达8.7万亿。

一级市场不甚乐观,二级市场更是惨不忍睹。2022年全国商品房销售额降至13.33万亿,前值为18.19万亿,一年时间暴减4.86万亿。

再说,全国一般公共预算收入20.37亿,其中各种税收合计16.7万亿,另外的3.7万亿基本上是收费或者罚款,去年的增长只有0.6%,创新低。多说一句,去年税收其实下跌3.2%,各种收费增加超过24%。

可以理解为,去年很多地方就已经在用罚没收入填补财政缺口了,这不是啥不能说的秘密,网上是有公开数据可查的,去年很多地方的罚没收入增幅高的吓人。

当然了,我们也不能天真的认为,地方通过收费乱象收上来的钱,会真的给地方还债。

普通人对待花钱的态度其实很简单:有钱就多花,没钱就少花,负债和赚钱更是正相关。

这两年老百姓收入波动较大,我们看到,大家消费、贷款的热情一降再降,银行那边优惠政策拉满,为逼大家消费,国有大行集体降低存款利率。结果并没有刺激消费,相反居民存钱的热情更高了,今年上半年住户存款创新高,11.9万亿,仅6月份就存了2.67万亿。

然而地方城市却不能这么洒脱,财政收入锐减,支出仍然一样不少。

接下来看看花钱的情况。

2022年全国一般公共预算支出26万亿,较上年增加6.1%。而2022年全国政府性预算支出11万亿,下降2.5%。

这么一对比,大家应该发现了,全国实际上存在近10万亿的亏空。

说句大实话,由于疫情反复,去年除了极少数“家里有矿”的省市区,其余的一般公共预算收入都是减少。

收的少,花的可不少。2023年预算开支更是不降反增,全国一般公共预算支出增长5.6%,全国政府性基金预算支出增长6.7%。

支出在扩大,收入没保障,“收支不平衡”的情况只会愈演愈烈。

当房地产支棱不起来,卖地、税收难以为继时,就只剩疯狂举债这一条路了。

全国有多少债?截至2022年底,我国地方政府债务余额为35.1万亿,其中,一般债务14.4万亿,专项债务20.7万亿。比2021年底,又多了4.57万亿。

加上25.6万亿元中央政府国债,我国政府债务余额合计超60万亿。

从2022年年末的数据来看,内地31个省市中,广东省的债务余额最高,为2.5万亿,山东、江苏、浙江都在2万亿以上。

好消息是,从全国范围内看,政府负债率合计只有50.1%,低于国际通行警戒值,风险总体可控。

坏消息是,除显性债务外,各地还有情况不明的隐性债务,不在一行两会的监管之下,其规模甚至不比显性债务小,50万亿?60万亿?不得而知。这才是真正引发市场担忧的,更被视为中国经济的灰犀牛。

而且这颗深藏已久的地雷,随时可能引爆。事实上,今年贵州、云南等省份的一些地区,已经出现暴雷的苗头了。

为什么会欠那么多债,而为什么又还不上呢?

第一个问题很好回答,就跟刚需买房贷款差不多,有住房需求,但是钱又不够,只能举债。城市搞开发建设,也是一样的道理。

负债本身并没问题,适当借债,有助于城市基础设施建设及产业、经济发展。但凡事都要有个度,就像贷款买房,超出偿债能力,就只能断供,最后钱房两空。

第二个问题挺玄学的。按理说,借债的主体都是拿着最好的资源,有最优的资产,偿债能力应该很强才对。现实却是很多地方城投的资产性收益很差。或者如网友所言,有一个我们看不见的黑洞,一直在悄悄吞噬财富。当然了,长期以来地方债的刚性兑付属性,也助长了很多地方疯狂借债的威风。

也许根本就没想还。

凭本事借的钱,为什么要还?想还也可以,除非你借我一笔更大的债。这可不是段子,现实中一直都这么干,地方债“借新还旧”是非常稀松平常的事。

到底该如何化债?

我这里也仅仅是提三个已发生的处置方案:

第一,拉长债务期限,放水稀释,用通胀化解于无形。

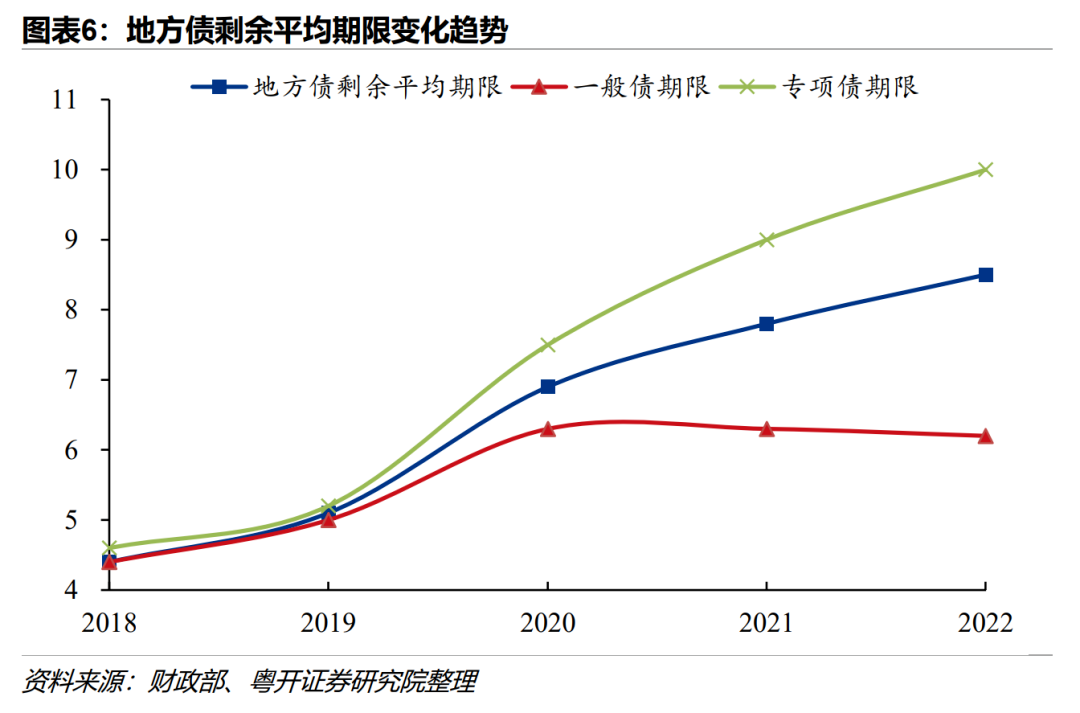

从2018年末到2022年末,存量地方债的剩余平均期限从4.4年持续上升至8.5年。其中,专项债剩余期限从2020年开始大幅拉长,2022年末专项债期限首次突破10年。

此前“网红样本”遵义道桥,156亿银行贷款更是直接展期20年,前10年仅付利息,后10年分期还本。

不得不说,这波操作之后,债主直接哭死:他们明明可以不还钱,却选择拖20年再还,真乃业界良心啊。

众所周知,债务不会凭空消失只会转移,你猜这些债最后会转移至何处?

第二,过紧日子、过苦日子。

没钱,开源节流是第一要义。现在开源无法实现,所以节流就成了最后的选择。这两年我们看到的机构改革、清理编外、取消教师编制推行市场化考核等行动,就是最好的例子。只是改革来精简去,最后受伤的永远是那批没实力、没背景的人。

第三,谁家的孩子谁抱走,打破刚性兑付预期。

当然了,话是这么说,目前为止,还未真实发生,而且我相信真正发生了,中央也不可能坐视不管。这点不细说了,此前的文章已经分析过了。

过去三年,房地产低迷、地方财政没钱、员工发不出工资、企业效益不好、居民消费不振,通通都可以甩锅给疫情,现在完全放开了,没有疫情这个挡箭牌了,以后这些锅又该甩给谁呢?